公司新闻

2025年上半年数字档案馆建设市场分析:洞察趋势把握机遇

在2025年上半年,数字档案馆建设市场整体呈现出活跃的态势。从时间维度来看,销售金额和销售数量都呈现出一定的波动变化。在上半年的前期,销售金额和销售数量处于相对平稳的增长阶段,反映出市场需求在逐步释放。而到了中期,可能受到多种因素的影响,销售金额和销售数量出现了短暂的回调,但幅度相对较小。进入后期,市场又迅速恢复增长势头,显示出市场的强大韧性和潜在的上升动力。整体而言,上半年数字档案馆建设市场的销售情况呈现出波动上升的趋势,市场规模在不断扩大。

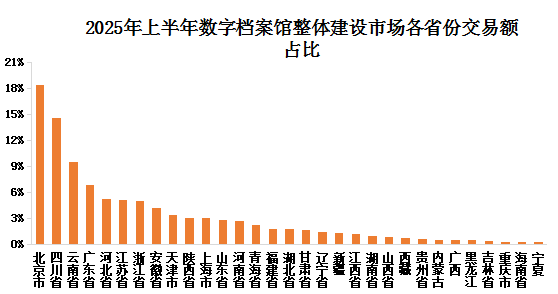

不同省份在数字档案馆建设市场中的表现存在明显差异,部分经济发达省份在市场中占据主导地位,无论是项目数量还是市场份额都较为突出,这些省份往往具有更好的信息化基础、更充足的资金投入以及更强烈的数字化转型需求。而一些经济相对欠发达的省份,市场份额相对较小,处于边缘地位,但也在逐渐加大对数字档案馆建设的投入,呈现出追赶的态势。

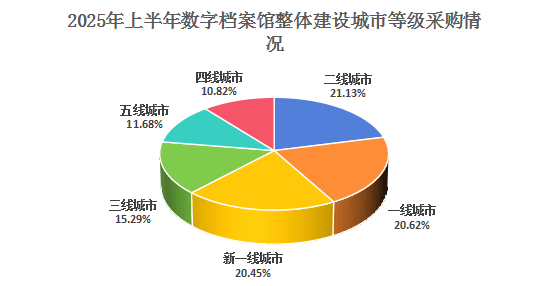

从城市等级来看,二线城市、一线城市和新一线城市在数字档案馆建设市场中表现活跃,是市场的主要集中区域。这些城市拥有丰富的资源和先进的技术,对数字档案馆建设的需求更为迫切,项目规模和数量都相对较大。三线及以下城市的市场规模相对较小,项目分布较为分散,但随着数字化进程的推进,这些城市的市场潜力也在逐步释放。

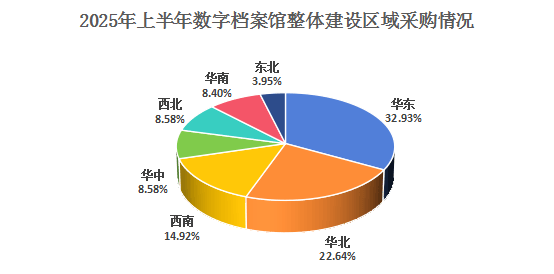

在地理区域方面,东部地区凭借其经济优势和信息化水平,在数字档案馆建设市场中占据主导地位,市场份额较高。中部地区的市场规模处于中等水平,且增长态势较为稳定。西部地区虽然起步相对较晚,但在政策支持和数字化需求的推动下,市场也在逐渐崛起,不过目前仍与东部地区存在一定差距。

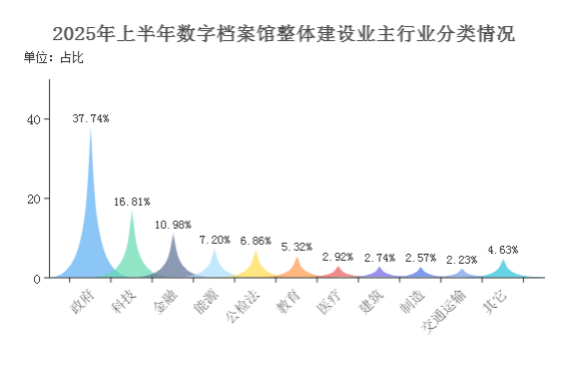

在2025年上半年,数字档案馆建设在不同行业业主中的应用和需求情况各异。政府部门是数字档案馆建设的主要需求方,占据了较大的市场份额,这些行业对档案管理的规范性、安全性和高效性要求较高,数字化转型的需求强烈。教育行业和医疗行业也在积极推进数字档案馆建设,市场份额呈现出增长趋势,反映出这些行业对信息化建设的重视。而一些传统行业,如制造业和交通运输业,在数字档案馆建设方面的应用相对较少,市场份额较小,但也在逐步探索数字化档案管理的应用场景,具有一定的发展潜力。

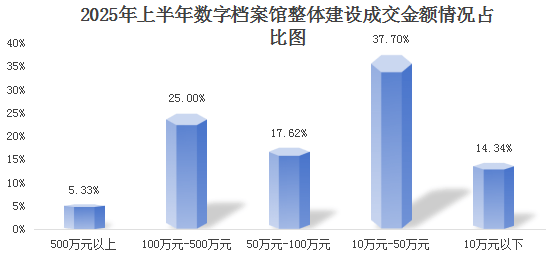

不同价格区间的数字档案馆建设产品在市场中的表现各有特点。中高端价格区间的产品往往具有更先进的技术、更完善的服务和更高的质量,在对档案管理要求较高的大型企业和政府部门中具有较强的竞争力,占据了一定的市场份额。而中低端价格区间的产品则以性价比为优势,在一些预算有限的中小企业和基层单位中受到欢迎,市场份额也在逐渐扩大。

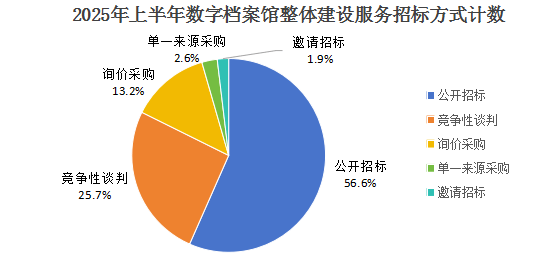

公开招标和竞争性谈判是数字档案馆建设市场中常见的招标方式。公开招标的项目数量相对较多,竞争较为激烈,能够吸引更多的供应商参与,有利于市场的充分竞争和产品价格的合理化。竞争性谈判则更多地应用于一些对供应商资质和经验有较高要求的项目,项目质量相对更有保障,但参与竞争的供应商数量相对较少。

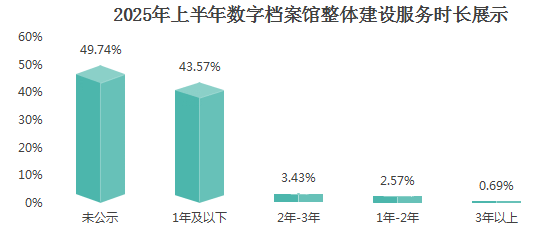

服务时长也是影响数字档案馆建设产品竞争力的重要因素。较长的服务时长能够为业主提供更持续的技术支持和维护服务,在大型项目和对服务稳定性要求较高的业主中更受欢迎。而较短的服务时长则在一些临时性或小型项目中具有一定的优势,能够快速满足业主的短期需求。

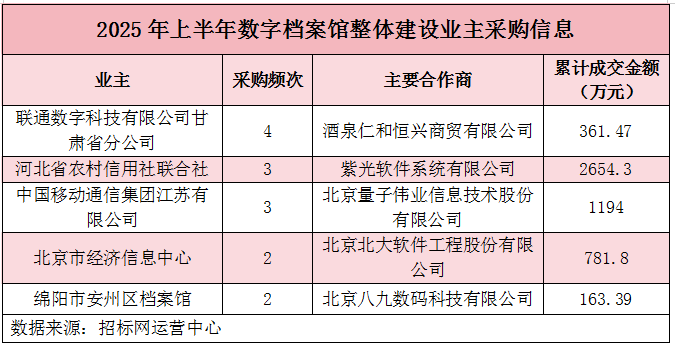

不同类型的业主企业在数字档案馆建设项目中的表现差异明显。国有企业和大型民营企业在项目规模和资金实力方面具有优势,往往能够主导一些大型数字档案馆建设项目。而中小企业则更多地参与一些小型项目,通过不断提升自身的技术和服务能力,逐步拓展市场份额。

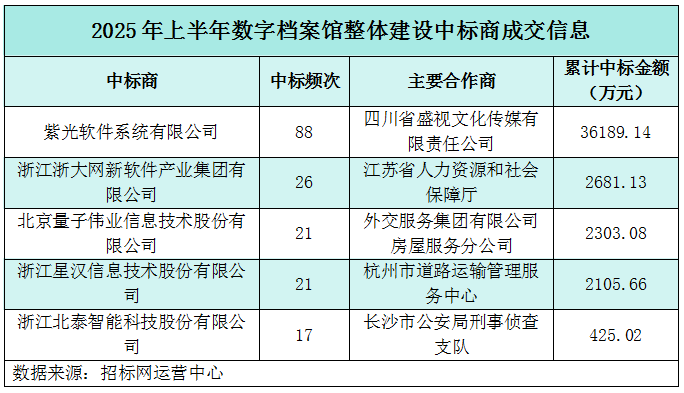

中标商的市场竞争格局较为激烈,一些大型的综合性信息技术企业凭借其强大的技术实力、丰富的项目经验和广泛的客户资源,在市场中占据主导地位。同时,一些专注于数字档案馆建设领域的中小型企业也在通过创新技术和差异化服务,在细分市场中寻找机会,逐渐提升自身的竞争力。

综合以上各部分分析,预计在未来一段时间内,数字档案馆建设市场将继续保持增长态势。随着数字化转型的加速和各行业对档案管理要求的不断提高,市场需求将进一步释放。区域间的差距将逐渐缩小,中西部地区和二线及以下城市的市场份额有望进一步提升。不同行业对数字档案馆建设的需求将更加多样化,传统行业的应用场景将不断拓展。产品将朝着智能化、个性化的方向发展,中高端产品的市场份额有望继续扩大。

关键结论:2025 年上半年数字档案馆建设市场整体呈现波动上升趋势,区域、行业、产品属性和中标主体等方面都存在明显差异和特点。

建议:对于供应商而言,应根据不同区域、行业的特点和需求,制定差异化的营销策略,加强在中西部地区和传统行业的市场拓展。注重产品创新和服务质量提升,满足市场对智能化、个性化产品的需求。对于业主企业而言,应根据自身需求和预算,选择合适的产品和供应商,确保数字档案馆建设项目的顺利实施和长期稳定运行。同时,政府部门可以进一步加强对数字档案馆建设的政策支持和引导,促进市场的健康发展。返回搜狐,查看更多